Con il Decreto Ministeriale del 6 marzo 2026 sono stati aggiornati i coefficienti da utilizzare per il calcolo della base imponibile Imu relativa ai fabbricati appartenenti al gruppo catastale D, come previsto dall’articolo 1, comma 746, della legge n. 160/2019.

Si tratta degli immobili a destinazione speciale, utilizzati per attività produttive, industriali e commerciali, non iscritti in catasto, interamente posseduti da imprese e contabilizzati separatamente.

Per questi immobili, fino alla richiesta di attribuzione della rendita catastale, il valore ai fini IMU – e quindi la base imponibile – viene determinato sulla base dei costi storici di acquisto o di costruzione, come risultano dalle scritture contabili aziendali.

Tali costi devono essere aggiornati applicando specifici coefficienti, che vengono stabiliti ogni anno con apposito decreto ministeriale.

In pratica, i coefficienti si applicano all’ammontare dei costi risultanti dalle scritture contabili al 1° gennaio dell’anno di riferimento (oppure alla data di acquisizione, se successiva), al lordo degli ammortamenti.

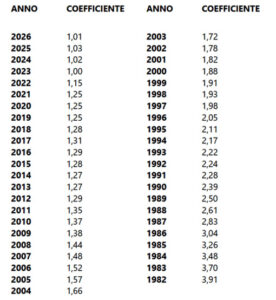

Per individuare il coefficiente corretto, è necessario fare riferimento all’anno in cui sono stati sostenuti i costi relativi all’immobile. In pratica, occorre fare riferimento all’anno di sostenimento dei costi di acquisto o di costruzione, e in base a tale anno va individuato il coefficiente ministeriale da applicare.

Per l’IMU dovuta nel 2026, il coefficiente di aggiornamento è fissato nella misura dell’1,01.

Di seguito si riporta una tabella riepilogativa dei coefficienti di aggiornamento stabiliti per singola annualità.